ChatGPT:从工具属性到商业化落地

文章主题:关键词:ChatGPT,变现模式,商业化,人工智能

1、变现方式

ChatGPT 是一款以工具属性为主导的产品,其最基础且直观的商业模式涵盖了两种形式:一是“商品模式”,即根据用户需求,提供一次性收费的服务;二是“订阅模式”,即用户定期付费,以获取持续的使用服务。

在我们的商品模式中,消费者需预先支付一定金额以获取指定次数的文案生成、社媒生成或广告语生成服务。相反,我们的订阅模式类似于SaaS的周期性收费方式,即用户通过每月支付月费来持续使用我们的服务。

当前,ChatGPT已开始实施盈利策略,其推出的订阅服务ChatGPT Pro价格为每月42美元。与免费版相比,ChatGPT Pro在功能上有着显著提升。

1)免费版限流,在流量高峰期可能会导致无法使用,付费版在流量高峰期没有限制,提升了使用体验;

ChatGPT Pro在生成文本方面的速度优势显著,其运行时间仅为免费版的半价,这一特性能够极大地提高工作效率,使您在处理任务时更加得心应手。此外,ChatGPT Pro让您能够抢先体验到最新的功能,从而在竞争中占据有利地位。

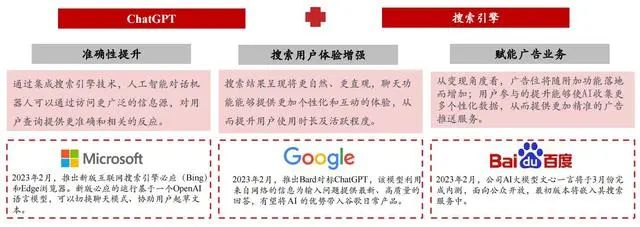

B端的“赋能收费”模式是未来值得期待的商业化方向之一,这其中包括通过API接口提供的技术服务。B端客户可以利用这种模式,在自己的系统中集成ChatGPT模型,并通过API调用来实现自身服务和功能的拓展优化。比如,近日微软就宣布将其ChatGPT功能集成至其搜索引擎Bing和浏览器Edge中,就是一个很好的例子。这种方式不仅可以提升服务质量和效率,同时也能够带来额外的收入来源,对于B端客户来说无疑是一个极具吸引力的商业模式。

2、商业化空间

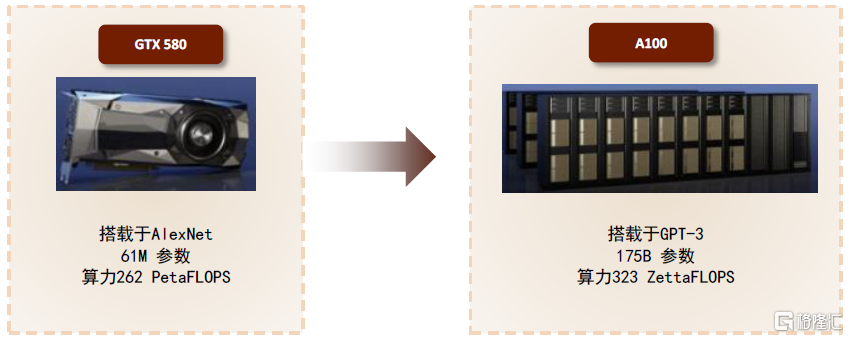

丰富的商业应用场景是市场对ChatGPT巨大发展潜力的预期基础。与传统的Al模型功能单一不同,如AlphaGo仅擅长围棋,ChatGPT则依赖于“大型语言模型”(简称“大模型”)进行机器学习。这种模型能通过Transformer架构从海量数据中获取多种技能,其能力之强大甚至超出了设计者的预期。

ChatGPT 的爆火出圈,本质就是大家惊叹于其能够完成的任务之多样,且完成度远超人们预期。这也打开了 ChatGPT 在各式各样商业场景中应用的想象空间。我们从 ChatGPT 的功能来分类,例举一些想象得到的未来应用场景:

从通用的文案创作、邮件写作、公文信函、简历修改,再到进一步细分到专业领域,例如金融、法律、教育等等;

代码生成/纠错:当前 ChatGPT 在这方面的能力仍不足以替代程序员,但未来在辅助编写上大有可为,例如快速的检索、简单代码的快速写作、自动纠错等辅助功能。聊天机器人:

最典型的例如客服机器人,当下市面上的客服机器人仍在使用老一代的系统,新一代语言模型技术的出现有望带动这个细分行业的更新。

语音助手:ChatGPT 的问答智能程度明显好于当前市面上市占率较高的小爱同学和 Siri,ChatGPT 的技术有望提升语音助手的智能程度。

其他方面:ChatGPT 因其智能化程度高,知识信息含量之广,使其在各个领域都能起到不小的作用,未来想象空间巨大。

3、行业已经具备大规模商业化条件:供给多点开花,顺应行业需求

4、行业已经具备大规模商业化条件:厂商实现盈利,验证商

业模式可行性

目前海外已有实现稳定盈利的厂商、持续验证商业模式的可行性。公开业绩数据显示

2020 年 Depmind 已实现千万美元量级的利润.营业额为 8.26 亿英镑。

根据此前分析的下游应用场景,判断 ToB、ToC 两端的商业化条件已完备,并给出如下展望:

1)B 端(出售 API 接口)移植模型):瞄准进行高频、大规模内容生产的细分场景,为

平台提供定制化模型服务,游戏、数字人领域受益短期内即能看到。

2)C 端(大众应用):大厂将定制化模型嵌入搜索、办公等成熟应用,利用庞大用户流

量挖掘附加价值;此外随着订阅费用的调整个人创作者直接订阅 AIGC 应用将更为普遍。

3.1、B 端的商业模式

3.1.1、细分行业定制 LLM(大语言模型)

B 端变现的方式可展望为细分行业定制 LLM(大语言模型),即厂商的模型底座+用户数

据源,构建“LLM+X”。

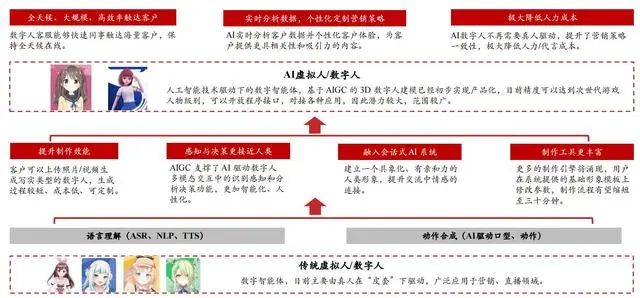

厂商通过改变训练用数据的分布,来提升模型在某一细分领域的表现。从具体领域来看,定制化模型能够逐步深度融入到文字、音乐、图片、视频、3D 多种媒介形态的生产中,可以担任新闻、论文、小说写手,音乐作曲和编曲者,多样化风格的画手,长短视频的剪辑者和后期处理工程师,3D 建模师等多样化的助手角色,在人类的指导下完成指定主题内容的创作、编辑和风格迁移。

3.1.2 传媒互联网是最直接受益于 AIGC 落地的场景。

中文互联网首先为大模型的建立提供丰富的中文语料库,从源头哺育 AIGC;传媒细分子赛道均具备高内容需求、高交互、高创意浓度等属性,与 AIGC 天然契合。

3.1.3 重点关注两个能够显著受益的行业:

游戏行业具备高交互性、内容创意密集的特点,将显著受益于 AIGC 带来的成本、效益改善、玩法创新,商业模式有望发生变革。

以 3A 游戏为例,一款成熟的 3A 游戏开发时间周期长、资金人力耗费巨大。R 星 2018 年发售的游戏《荒野大镖客 2》,其虚拟场景约有约 60 平方公里,耗费六百余名美术 8 年时间完成。AIGC 技术的引入,能够在设计、调试、NPC 行为、优化、3D 场景制作等多领域提升效率,降低游戏行业对人力的重度依赖,有效实现成本控制。

广告营销:内容生产及个性化需求大,看好 AI 数字虚拟人产品降本增效

3.2、C 端的商业模式

缺乏实时性是类 ChatGPT 产品的最大掣肘。作为语言模型,对话式机器人没有搜索引擎

的爬虫能力,只能回答已知信息。2023 年 2 月起,大厂陆续将对话是机器人与搜索引擎结合,I进一步提升搜索业务效率。

3.2.1 SaaS 应用将是最快落地、最早触达 C 端用户并带来附加收入的场景。

一方面,AIGC 在办公领域的应用前景已经相当显性,文本转图像、快速文案撰写、快速数据分析等技术能够集成至日常工作流程中。相关大厂已经开始实际布局,微软计划 OFFICE全家桶、云计算模型 Azure 中悉数加入 AI 大模型,线上会议软件 Teams 已经推出了 AI 撰写会议纪要和邮件的付费服务。另一方面,工作中的应用需求更为刚性、用户基础已经较为庞大,心智培育成本低、付费意愿更强,通过嵌入增值服务收取费用商业模式更加成熟。享有C 端流量分发话语权的厂商受益更加显著。头部厂商的产品本身已经有着用户基数、心智壁垒,变现路径相对明晰,获客成本远低于新进入者。

3.2.2 C 端变现展望:心智提升、费用下降,直接订阅制将更加普遍

直接 ToC 的按月订阅制产品受众范围较窄。当前 AIGC 应用的订阅价格约在 10-30 美元区间内,我们判断付费制较高的成本将按月订阅的消费者范围限定在了有硬性需求的独立创作者中。从 AI 绘画领域付费情况来看,根据 6pen 数据,中国 60%的用户并没有在使用 AI 绘图产品上有过付费行为,剩下 40%的付费用户中,16%付费在 10 元以内,14% 在 100 元以内,付费超过 100 元的不到 10%。

随着 AIGC 能力的大幅度提升,AIGC 订阅费用有望逐步调降,购买决策成本降低伴随用户认知建立,我们认为 C 端应用消费需求的扩大已是必然。IDC 预计中国 AI 市场规模将以24.4%的 CAGR 增长,有望在 2025 年超过 184.3 亿美元(约 1263 亿元人民币)。咨询机构AcumenResearch and Consulting 预测,2030 年 AIGC 全球市场规模将达到 1100 亿美元;量子

位智库预计 2030 年 AIGC 市场规模将超过万亿人民币。

AI时代,拥有个人微信机器人AI助手!AI时代不落人后!

免费ChatGPT问答,办公、写作、生活好得力助手!

搜索微信号aigc666aigc999或上边扫码,即可拥有个人AI助手!